尊敬的用户,您好!

为积极响应国家税收政策要求,切实贯彻落实国务院发布的《互联网平台企业涉税信息报送规定》(以下简称《规定》),国家税务总局发布的《关于互联网平台企业报送涉税信息有关事项的公告》(以下简称“公告一”)和《关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告》(以下简称“公告二”)。为确保平台依法依规落实《规定》及要求,现就个人通过灵工平台结算的款项涉税信息报送及纳税申报事宜通知如下:

1、通过第灵工平台结算的款项,灵工平台会依照《规定》以及“公告一”报送相关数据,包括但不限于从业人员的姓名、身份证件类型及号码、联系方式等身份信息,以及收入明细、服务内容、服务次数等涉税数据;以上报送信息将涵盖自2025年7月起的结算数据。

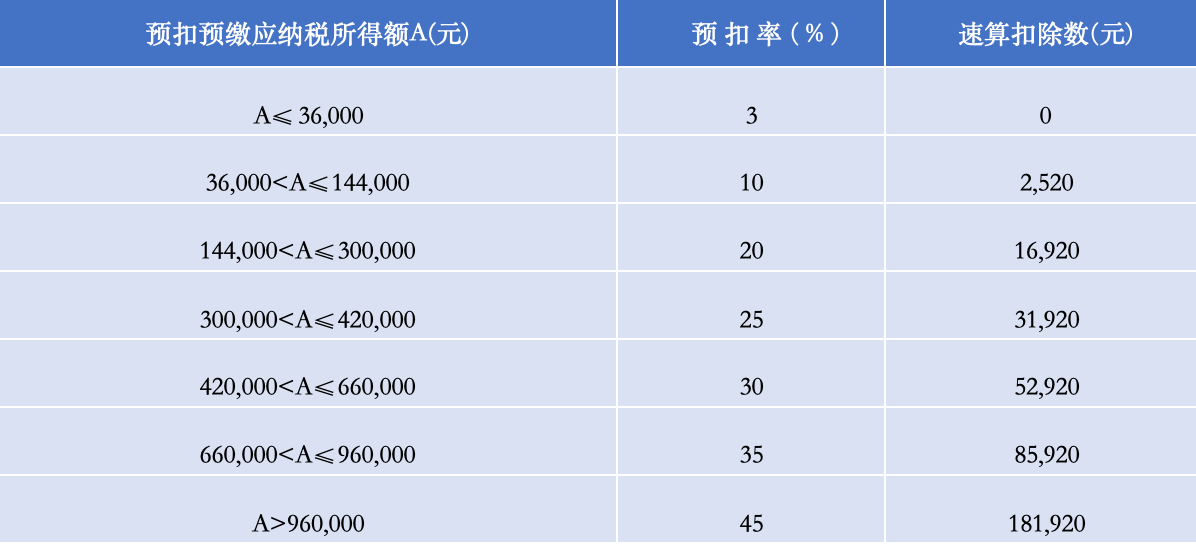

2、自2025年10月1日0时起,个人所得收入,需按照【劳务报酬所得】进行个人所得税纳税申报,通过灵工平台结算时将采用【累计预扣法】计算预扣预缴税款,按照3%-45%的七级累进预扣率计算税款,税率如下:

具体计算公式如下:

本期应预扣预缴税额=(累计收入-累计费用-累计免税收入-累计减除费用-累计依法确定的其他扣除)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

其中:累计费用,按累计收入乘以20%计算;累计减除费用,按照5000元/月乘以纳税人当年截至本月在互联网平台企业连续取得劳务报酬的月份数计算。

例1:张某6月和7月分别自A平台企业取得劳务报酬所得7000元和7500元,8月和9月未取得劳务报酬所得,10月、11月和12月分别取得劳务报酬所得7200元、6000元和8000元。

采用累计预扣法,张某每个月需要预缴的税款分别为:

6月:[7000×(1-20%)-5000]×3%=18元;

7月:[(7000+7500)×(1-20%)-5000×2]×3%-18=30元;

由于张某8月和9月未取得收入,从10月份开始,需要重新开始累计计算税款。

10月:[7200×(1-20%)-5000]×3%=22.8元;

11月:[(7200+6000)×(1-20%)-5000×2]×3%-22.8=-6元,由于应预缴税款小于零,本月无需缴税和退税;

12月:[(7200+6000+8000)×(1-20%)-5000×3]×3%-22.8=36元。

合计需要预缴税款106.8元。

3、增值税方面,按规定享受增值税小规模纳税人月销售额10万元以下免征增值税、3%征收率减按1%计算缴纳增值税等税费优惠政策。后续如小规模纳税人相关税费优惠政策调整,按照调整后的政策执行。

例2:陈某10月自A平台企业、B平台企业分别取得7万元和5万元服务收入,A平台企业、B平台企业已于11月分别为陈某办理代办申报。税务信息系统在11月底对陈某的服务收入进行归集,计算陈某10月取得服务收入合计超过10万元,应补缴增值税1200元。税务信息系统于11月底将汇总信息推送至A平台企业、B平台企业,A平台企业、B平台企业应当于12月15日前分别为陈某代办汇总申报缴税。

例3:王某10月自A平台企业和B平台企业分别取得5万元和13万元服务收入,A平台企业和B平台企业已于11月分别为王某办理代办申报。税务信息系统在11月底对王某的服务收入进行归集,计算王某10月取得服务收入合计18万元。因B平台企业已为其代办申报并缴纳增值税1300元,税务信息系统将于11月底将汇总信息推送至A平台企业,由A平台企业于12月15日前为王某代办汇总申报缴税。

4、劳务报酬是个人综合所得组成部分,故在完成个人所得税预扣预缴后,次月15日后劳动者可通过个人所得税App 查询上月个人收入和纳税明细。

每年3月,国家税务总局开展个人所得税综合所得年度汇算时,因四项综合所得合并计算得出的应纳个人所得税可能会办理最终退税或补税,如果您在其他平台也存在收入情况,国家税务总局在汇总收入数据时,您可能需要额外补缴税款。附:个税查询操作指引

5、为缓解政策变化带来的影响,绑定平台将提供专项补贴(具体请咨询平台客服)。该补贴会与您的订单金额合并,共同提交至灵工平台进行结算。灵工平台将依法预扣个人所得税、增值税及附加税费,最终收入以完税后的实际到账金额为准。

关于本次纳税申报相关税务问题,请咨询灵工平台财税客服为您专业解答。

6、由于新老系统升级,9月份结算订单截止提交时间:2025年9月30日18点。待9 月份全部订单处理完毕后,新的结算将在10月1日0点开放,统一在国庆节后按新规则、按提交顺序依次处理。

以上,建议您结合个人实际结算情况,合理规划升级个体工商户/企业。如果您还有其他问题,请及时联系我们。

感谢您一直以来对平台的理解与支持!

附录:

域铺运营部

2025年9月25日

400-997-2996

400-997-2996